热轧板卷周评:产量不变,库存累增,限产不达预期,基本面较悲观(7.5-7.12)

2019-07-12 20:16:00

来源:

互联网

关注

关注

【沪津粤地区概要】

华东市场方面:本周上海热轧市场价格先抑后扬,现 1500mm 普碳钢卷主流报价 3840-3850 元 / 吨, 1800mm 宽卷主流报价在 3890-3910 元 / 吨。低合金 1500mm 主流报价 4020-4040 元 / 吨, 1800mm 低合金报价 4110-4120 元 / 吨。本周上海库存周环比增加 0.05 万吨,整体成交一般,周初上涨时市场整体成交并没有在上涨过程中体现出明显的好转。市场反馈,近期资源到货量有一定增加,但到的成本较高,商家低价售卖的意愿不强,主要是环保限产的预期尚存,怕卖出后,后期无法有效补货,因此出现顶价的意愿出现。其次是认为 7 月份消费淡季,对 8-9 月份消费旺季也抱有一定期待所致,认为价格还有继续上升的空间。从三地价差看,天津 3850 元 / 吨,上海 3860 元 / 吨,广州 3960 元 / 吨,就这价差情况看,目前华东压力依然较大,基本已于华北平价,北方资源后期依然是南下华南更有优势些。就后期看,市场基本面并没有达到预期效果,供应居高,需求淡季,成交不好,库存累积,价格弱势下行,但下方受成本支撑及环保政策支撑下跌空间不大,低位或将出现吃货现象,综合来看,下周热卷价格或将先抑后扬。

华南市场方面:本周广州市场热卷价格先涨后跌。目前主导钢厂 4.75mm 以上普卷价格在 3960-3970 元 / 吨, 2.75mm 卷价格在 4040-4050 元 / 吨之间,与上海价差 110 元 / 吨,与天津价差 110 元 / 吨。受上周末钢坯市场下跌影响,周一广州热卷价格小幅下跌 10 元 / 吨;周二期货市场大幅拉涨,市场信心提振,价格上涨 40 元 / 吨,成交量明显增加;周三至周五市场弱势震荡运行,商家心态转差。现广州热卷主流规格价格在 3960 元 / 吨,与上周五持平。成交方面,本周大户日均成交在 400 吨左右,中户日均成交在 200 吨左右,和上周相比变化不大。资源方面,本周钢厂到货较多,本地热卷库存增加 4-5 万吨,商家出货压力增大,据笔者了解,下周日照、通钢、首钢仍有大量资源到货,燕钢受限产影响, 8 月份协议量按 60% 交付, 7 月份交付正常,预计下周热卷库存继续上升。综合来看,当前利好因素是下游拿货开始出现回升迹象,随着雨水天气过半,需求有望迎来拐点,并且期货跌至支撑点位,下探空间较小。利空因素是库存增量较大,限产力度未见明显加强。预计下周乐从热卷或将偏强震荡运行。

华北市场方面:本周京津冀地区热轧市场处于窄幅震荡阶段,价格未有大幅变化。周初市场延续上周走势,价格继续下行,而周二受到期货上涨带动,现货市场也再次出现回涨,但涨后市场没有有力的支撑,价格继续趋弱运行,不过价格未有明显下调。截止本周五,各地市场价格较上周五小幅下调 10-20 元 / 吨。市场小幅波动,目前大部分地区价格在 3820-3860 元 / 吨,邯郸地区仍偏低,在 3760 元 / 吨左右。目前天津、邯郸等地锰卷资源偏多,加价幅度较小,商家低价出货现象较多。近期环保限产风再一次刮起,武安、唐山山加码,但是对热卷的具体影响量并不凸显,贸易商对后市信心不足,终端采购明显消极,加之当前市场本身需求偏淡,因此预计下周市场依旧会保持震荡走势。

【指数方面】

7 月 12 日 Myspic 国内钢材价格综合指数 145.71 上周下降 0.6% ,较上月上升 0.18% ,与去年同期相比下降 5.25% ;国内 扁平材 指数为 125.79 ,较上周下降 0.51% ,较上月上升 0.38% ,与去年同期相比下降 8.24% ; 热卷 指数为 138.68 ,较上周下降 0.57% ,较上月上升 0.46% ,与去年同期相比下降 8.61% 。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡下行 。全国 24 个主要市场 3.0mm 热轧板卷价格均价为 3949 元 / 吨,较上周下跌 25 元 / 吨; 4.75mm 热轧板卷均价为 3892 元 / 吨,较上周下跌 27 元 / 吨。

【库存方面】

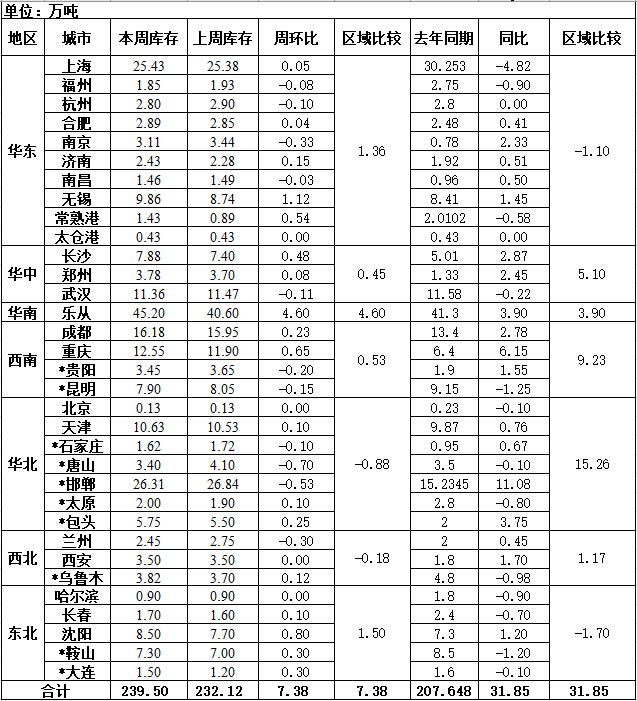

表 1 :全国主要城市 热卷 库存变化 (2018.7.5-2019.7.12 )

备注:( 1 )表中带 * 符号,是自 2013 年新增的统计城市;( 2 )为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是乐从,较上周增长了 4.6 万吨;库存下降最多的城市是唐山,较上周下降 0.7 万吨。

【趋势分析与建议】

本周市场价格完全跟随基本面情况调整,供给高,需求弱,下游采购与囤货意愿不强等,给市场带来较大压力。就钢厂反馈,近期没有减量的意愿,虽然成本较高,但不大幅亏损的情况下,主动调整的意愿较小。因此短期市场,仍处于上下游间互现角力的阶段,短期趋弱格局继续维持,直到产量或将下降的诱因出现。

- 分享到:

转载内容来源于网络,方便学习与交流参考,并不代表中钢网赞同其观点及其真实性、完整性负责,在于传递更多信息,如无意中侵犯您的合法权益,请及时联系与处理。

| 热点资讯月榜周榜

| 最新发布资讯

-

伦敦证券交易所集团(LSEG)2...

04-26

伦敦证券交易所集团(LSEG)2...

04-26

-

奥田电器:质量是我们的生命线

04-26

-

优质葡萄酒哪个品牌好?长城...

04-26

-

四十岁不是终点,CAACBB男士...

04-26

-

国际颜面管理大师铃木教授莅...

04-26

-

和绿瘦一起看看这些无意识却...

04-26

-

致兴机械设备:助力全无油空...

04-26

-

外交部副部长邓励同巴林外交...

04-26

Copyright © 2005 - 2024 中钢网 all Rights Reserved

全国咨询/投诉电话:400-700-8508

E-mail:kf@zgw.com

豫ICP备 2021034665号-4

豫公网安备 41010702002121号

豫公网安备 41010702002121号