全国冷轧市场周评:期货震荡下行 局部区域冷轧价格回落(2020.9.4-9.11)

2020-09-11 19:06:00

来源:

互联网

关注

关注

本周全国冷轧现货价格呈涨跌互现趋势,整体重心上移。基本面看,冷轧产量周环比微增,厂库小幅增加,社库持续下降。市场情绪面看,周内市场回调幅度表现,主要因为期货盘面持续走弱带动现货价格跟跌,终端客户采购情绪不高;虽然10日下午宝钢发布期货价格调整信息,冷系产品上涨200元/吨;从政策上可以看出钢厂挺价意愿较强,但局部贸易商认为后期价格还有回落空间,但下调空间有限;从当前库存看,冷轧价格仍有支撑,目前主流规格较为缺货,到货偏少。综合来看,预计下周全国冷轧仍是窄幅调整为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4696元/吨,环比上涨15元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4520元/吨,周环比跌30元/吨;上海市场1.0mm宝钢青山冷卷报价4760元/吨,周环比涨40元/吨;广州1.0mm鞍钢冷卷报价4800元/吨,周环比跌30元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比上升2.13%;钢厂产能利用率79.57%,周环比上升0.58%;钢厂周实际产量为80.54万吨,周环比增加0.58万吨;钢厂库存30.81万吨,周环增加0.11万吨。

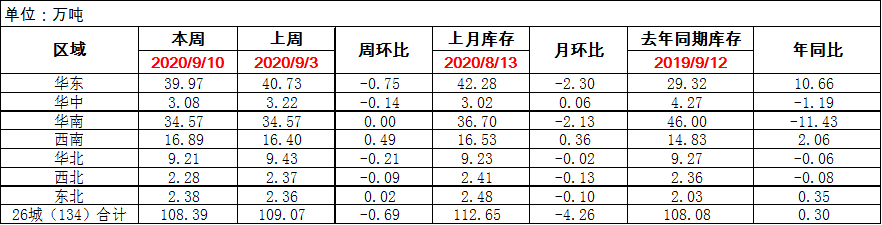

库存 方面:10日本网监测26个城市库存,本周冷轧板卷社会库存108.39,周环比减少0.69,月环比减少4.26,年同比增加0.30(单位:万吨);10日本网监测29个城市库存,本周冷轧板卷社会库存165.23,周环比减少0.65,月环比减少5.32(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海市场:本周上海冷轧现货价格价格在周初上涨之后高位盘整运行,虽然电子盘面与热轧现货价格出现大幅度的跳水,但由于冷轧库存并无压力,规格缺货的现象依旧,因此冷轧板卷整体现货价格表现相对坚挺。具体价格方面:截至发稿,1.0鞍卷4740,本卷4730,本板4870,青山卷4760,唐二卷4730,首卷4740,邯卷4730,马卷4740;1.5-2.0各大钢厂4710-4740。(单位:元/吨)库存方面:10日上海板材仓库同口径冷轧25.44万吨,周环比减少0.25万吨;另10日本网所盘上海全体仓库冷轧65.59万吨,周环比减少0.6万吨。钢厂方面:本周宝武集团和鞍钢分别出台10月份期货价格政策,其中冷轧板卷上调200-300元/吨,从钢厂的调价方向来看,可见其对于后期的下游订单表现相对乐观。综合来说,目前受热卷价格快速下调的影响,冷热价差扩大到830元/吨,虽然冷轧供需基本面暂无压力,但市场的心态的确有受到影响,预计下周高位盘整运行。

乐从冷轧:本周乐从冷轧价格小幅回调。本周初,市场回调幅度明显,主要因为期货盘面持续走弱带动现货价格跟跌,终端客户采购情绪不高。虽然10日下午宝钢发布10月份期货价格调整信息,冷系产品上涨200元/吨;从政策上可以看出钢厂挺价意愿较强,但贸易商认为后期价格还有回落空间。一方面冷热价差仍高出正常水平;另一方面前期期货资源已在陆续抵市,据悉,本周华南市场冷轧库存44.72万吨,周环比增加0.34万吨。综合来看,市场已出现恐高情绪,商家对下月订货更为谨慎,预计短期乐从市场冷轧板卷价格或继续小幅回落。

京津冀冷轧:本周初冷轧价格持续上涨势头,但期货下跌拖累部分中间商止盈,盘中套现欲望增强,临近周末价格高位回落,致使售价较上周跌20-30元/吨。本周市场低价资源成交活跃,下游采购步伐有所加快。目前主导钢厂对本地市场供应正常偏少,直发终端依然是主要方向,且终端订单较好,个别钢厂表示资源供不应求。近期冷轧价格持续上涨,市场获利资源明显增加,部分抛售行为对价格形成压力,不过南方价格坚挺,且价格高出本地200元/吨以上,较高的价差对本地价格支撑较强。2020年9月11日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.54万吨,产能利用率为83.10%,较上周上升1.29%。总的来看,本地冷轧供需情况偏良性、南北价差较大、市场心态尚可,预计,短期本地冷轧价格高位盘整运行。

武汉冷轧:本周华中市场冷轧价格窄幅震荡运行,主流资源报价在4680-4740元/吨。据悉,11日涟钢出台本月中旬板材调价政策:热轧基价下调20元/吨,冷轧基价上调90元/吨。本月冷轧基价累计上调120元/吨,调价之后贸易商订货成本在4765元/吨左右。市场方面,8月底华南与华中冷轧价差达到150元/吨左右,使得钢厂供应出现区域性倾斜,但随着原料期货价格逐渐下滑,华南冷轧价格跟随回调,与华中价差逐渐缩小至60元/吨,本周资源抵市已基本恢复正常。商家反馈出货情况环比上周继续呈现回暖趋势,大户日均出货150-200吨,库存也保持在安全水平线以下。心态方面,进入中旬,各大钢厂陆续出台10月份期货调价政策,宝钢及鞍钢对于冷轧基价分别上调200元/吨及300元/吨,一定程度上提振商家挺价意愿。整体来看,成本再次上调,成交尚可,预计下周华中市场冷轧价格震荡偏强运行。

山东市场:本周山东冷轧弱势震荡走势,均价报4638元/吨,周环比跌10元/吨,市场成交一般。库存方面,本周山东地区库存周环比持平,济南地区1万吨,青岛预估在1.9万吨左右,莱芜预计在1.8万吨左右。市场心态方面,本周热卷电子盘期货大幅下跌,周度跌幅超过200,市场成交周中表现一般。需求方面,本周山东地区终端采购积极性下降,贸易商表示,日均成交量维持在200-800吨左右,期货大幅下跌导致了市场信心很差。钢厂方面,钢厂订货价格偏高,贸易商选择观望,暂无做库存打算。综合来看,下周山东冷轧价格震荡运行。

- 分享到:

转载内容来源于网络,方便学习与交流参考,并不代表中钢网赞同其观点及其真实性、完整性负责,在于传递更多信息,如无意中侵犯您的合法权益,请及时联系与处理。

| 热点资讯月榜周榜

| 最新发布资讯

-

锂电池展会|2024上海国际新...

04-19

锂电池展会|2024上海国际新...

04-19

-

开店宝:支付终端引领商业新篇章

04-19

-

空格教育助力!小学毕业如何...

04-19

-

全国预防接种日宣传主题发布...

04-19

-

商务部:合理缩减外资准入负...

04-19

-

商务部:三个领域创新活力充...

04-19

-

美元指数DXY跌破106,日内跌0.16%。

04-19

-

今日晋中市场炼焦煤偏强运行

04-19

Copyright © 2005 - 2024 中钢网 all Rights Reserved

全国咨询/投诉电话:400-700-8508

E-mail:kf@zgw.com

豫ICP备 2021034665号-4

豫公网安备 41010702002121号

豫公网安备 41010702002121号