全国冷轧市场周评:冷轧周内涨跌互相 短期多窄幅波动为主(2020.9.11-9.18)

2020-09-19 07:29:00

来源:

互联网

关注

关注

本周全国冷轧现货价格呈涨跌互现为主,重心小幅下移。基本面看,冷轧产量周环比基本持平,厂库下降明显,社库周环比基本持平。情绪面看,本周在期货震荡下行影响下,钢铁价格呈震荡运行,冷轧价格先抑后扬表现,整体价格下滑;据贸易商反馈,近期冷轧价格波动主要是期货盘面走势影响,价格适当调整均是合理;下游情况看,周内成交表现尚可,下游企业多按需采购;到货情况看,目前华东区域陆续有到货,整体量不大,局部区域仍有缺货迹象。综合来看,预计下周全国冷轧多小幅调整为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4681元/吨,环比上跌15元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价4510元/吨,周环比跌10元/吨;上海市场1.0mm宝钢青山冷卷报价4760元/吨,周环比涨持平;广州1.0mm鞍钢冷卷报价4760元/吨,周环比跌40元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率79.71%,周环比上升0.14;钢厂周实际产量为80.68万吨,周环比增加0.14万吨;钢厂库存29.43万吨,周环减少1.38吨。

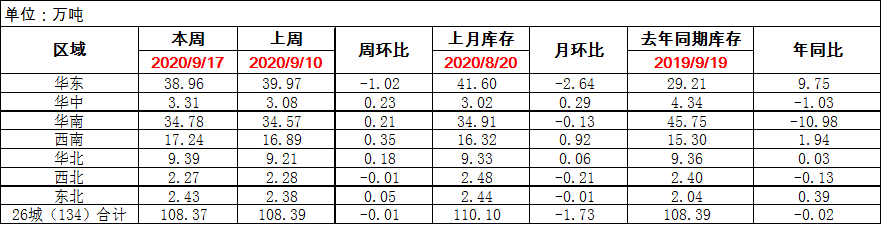

库存 方面:17日本网监测26个城市库存,本周冷轧板卷社会库存108.37,周环比减少0.01,月环比减少1.73,年同比减少0.02(单位:万吨);17日本网监测29个城市库存,本周冷轧板卷社会库存165.32,周环比增加0.09,月环比减少2.64(单位:万吨)。

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海冷轧:本周上海冷轧现货价格高位盘整运行,市场高位成交有所下降。具体价格方面:截至发稿,1.0鞍卷4750,本卷4720,本板4850,青山卷4760,唐二卷4730,首卷4750,邯卷4730,马卷4750;1.5-2.0各大钢厂4710-4740。(单位:元/吨)库存方面,根据调研的库存数据来看,上海市场近期缺规格的现象依然存在,且整体依然处于窄幅去库的状态,因此单从基本面来看,笔者认为上海市场冷轧现货表现较健康;具体数据来看,17日上海板材仓库同口径冷轧24.84万吨,周环比减少0.6万吨;另17日本网所盘上海全体仓库冷轧64.89万吨,周环比减少0.7万吨。综合来说,从基本面来看,上海冷轧整体表现依然乐观,但市场心态受大环境的影响表现有所低迷,因此预计下周上海冷轧现货依然盘整运行为主。

乐从市场:本周乐从冷轧价格继续走弱,商家出货为主。整体均价为4767元/吨,较上周回调20元/吨。截至发稿:现1.0*1250*C鞍钢冷卷4780元/吨,1.0*1250*C柳钢冷卷4780元/吨,1.0*1250*C本浦冷卷4770元/吨。库存方面,据最新统计乐从市场冷轧板卷库存了解,本周华南市场冷轧库存45.07万吨,较上周增加0.35万吨。资源方面,目前北方资源订货成本相对较高,贸易商订货量较上月有所减少,但柳钢资源正常投放。成交方面,本周整体成交先抑后扬,终端客户拿货意愿受期货盘面影响,基本为按需采购。心态方面,贸易商普遍认为,冷轧价格后续还有下跌空间,商家为锁定当前利润近期抛货意愿强烈。综合来看,乐从热冷价格仍处于高位,故预计下周乐从市场冷轧板卷价格或将继续走弱。

京津冀:本周京津冀冷轧价格弱势下跌,商户落袋为安,报价较为混乱。总的来看,冷热价差扩大至500元/吨以上,冷轧利润凸显;下游行业处于旺季,消费情况尚可;钢厂供应和市场库存压力不大。预计,短期本地冷轧价格小幅盘整运行。本周冷热价差扩大和金融市场价格下跌,拖累冷轧现货商户心态趋向谨慎。目前市场秉持落袋为安的操作思路,价格整体下跌,且报价较为混乱。库存方面,市场到货一般,库存积累不明显,经销商低库存运行,牵制了价格大幅下跌空间。近期冷轧价格涨幅较大,部分商户恐高,后市预期有所降低,部分加大出货套现任务,特别中间抛货情绪积极,拖累市场整体报价。2020年9月18日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.54万吨,产能利用率为83.10%,较上周持平。总的来看,冷热价差扩大至500元/吨以上,冷轧利润凸显;下游行业处于旺季,消费情况尚可;钢厂供应和市场库存压力不大。预计,短期本地冷轧价格小幅盘整运行。

武汉市场:本周华中市场冷轧价格处于下跌通道,主流资源报价在4630-4720元/吨。市场方面,在期货盘面连续下跌3天的情形下,现货市场大环境为回调状态,华中区域冷轧价格跟随下调,但空间有限。一方面,资源储备未恢复到正常水平,从五月底至今,市场资源都是处于偏低水平,虽然本月钢厂发货较前几个月有所增加,但整体来看仍然偏慢,库存偏低价格下跌困难。另一方面,本月钢厂出台中旬调价政策之后,贸易商订货成本在4765元/吨左右,目前来看倒挂幅度50元/吨左右,成本偏高价格下跌空间有限。成交方面,临近周末,期货盘面出现小幅反弹,前期持续下跌给市场带来的悲观情绪有所减弱,商家反馈近两日成交较周初有一定增量。综合来看,周内期货盘面整体趋弱运行,需求环比上周减弱,预计下周华中市场冷轧价格震荡偏弱运行。

- 分享到:

转载内容来源于网络,方便学习与交流参考,并不代表中钢网赞同其观点及其真实性、完整性负责,在于传递更多信息,如无意中侵犯您的合法权益,请及时联系与处理。

| 热点资讯月榜周榜

| 最新发布资讯

-

中国一汽与中国诚通签署战略...

04-18

中国一汽与中国诚通签署战略...

04-18

-

飞龙股份:收到某国际知名汽...

04-18

-

苏州银行:发行金融债券获得...

04-18

-

本轮强降雨天气已致阿曼21人死亡

04-18

-

和胜股份:拟15亿元投资建设...

04-18

-

电力短缺 乌克兰工业企业将...

04-18

-

澳门立法会表决通过取消不动...

04-18

-

一季度规模以上工业增加值同...

04-18

Copyright © 2005 - 2024 中钢网 all Rights Reserved

全国咨询/投诉电话:400-700-8508

E-mail:kf@zgw.com

豫ICP备 2021034665号-4

豫公网安备 41010702002121号

豫公网安备 41010702002121号