周报 :全国冷轧受创下跌 悲观情绪凸显 (10.15-10.22)

2021-10-22 17:40:00

来源:

互联网

关注

关注

概述:本周全国冷轧价格呈大幅下跌,市场成交偏弱。基本面看,冷轧产量周环比持续增加,厂库下降,社库微增。市场方面,本周商家操作以出货回笼资金为主,下游终端“买涨不买跌”,谨慎观望按需采购为主,市场成交表现一般。心态方面,本周黑色系电子盘大幅跳水,商家挺价意愿逐渐减弱出货意愿浓厚,整体心态一般。

【价格方面】

截至发稿,本周1.0mm冷轧均价为6453元/吨,环比跌71元/吨。主要市场价格如下:天津市场1.0mm鞍钢天铁 冷卷 报价6160元/吨,周环比跌160元/吨;上海市场1.0mm宝钢青山冷卷报价6410元/吨,周环比跌90元/吨;广州1.0mm鞍钢冷卷报价6400元/吨,周环比跌60元/吨。

表1:本周全国冷轧市场价格变化汇总(元/吨)

数据来源:

【供给方面】

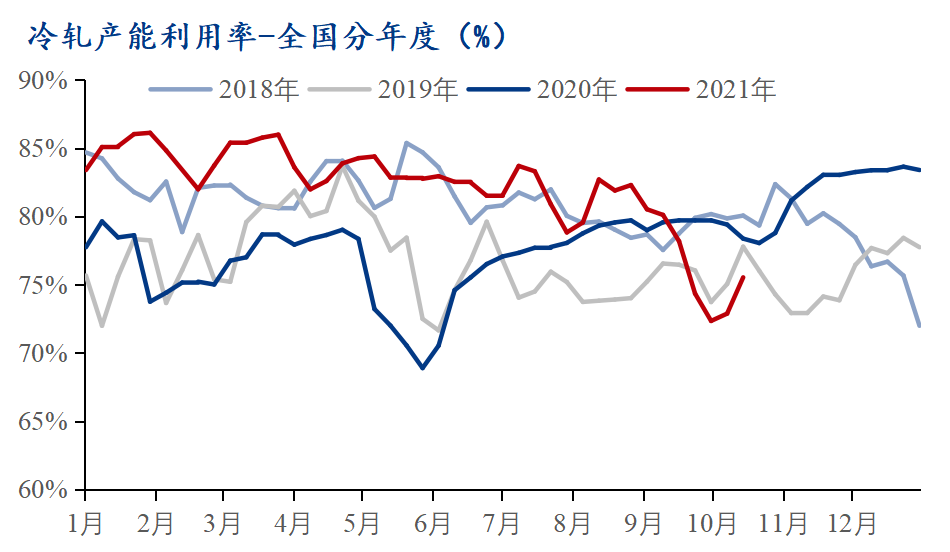

监测的29家冷轧板卷生产企业中,本周开工率82.98%,周环比增加2.13;钢厂产能利用率76.49%,周环比增加0.96%;钢厂周实际产量为77.42万吨,周环比增加0.97万吨;钢厂库存29.76万吨,周环比减少0.8万吨。

图1:全国冷轧产能利用率(%)

数据来源:

【 库存 方面】

21日本网监测26个城市库存,本周冷轧板卷社会库存124.19,周环比增加0.02,月环比增加6.34,年同比增加12.19。(单位:万吨)21日本网监测29个城市库存,本周冷轧板卷社会库存193.56,周环比减少0.44,月环比增加9.72,年同比增加24.43。(单位:万吨)

表2:全国冷轧社库变化情况汇总(万吨)

数据来源:

【重点市场阐述】

上海冷轧:本周上海冷轧现货价格整体大幅下跌,商家操作以出货为主,市场成交量整体一般。具体价格方面:截至发稿1.0鞍卷6410,本卷6380,鞍板6490,本板6420,青山卷6410,唐二卷6400,首卷6410,邯卷6400;1.5-2.0各大钢厂6330-6430(元/吨),整体价格较上周下跌100元/吨。库存方面,10月21日本网所盘上海全体仓库冷轧72.95万吨,周环比减少0.95万吨。目前仍然处于库存高位,去库表现不理想。冷热价差方面:本周热轧原料在电子盘震荡偏弱运行的影响下,价格跌幅相对大于冷轧,冷热价差扩大至850元/吨。市场方面;本周商家操作以出货回笼资金为主,下游终端“买涨不买跌”,谨慎观望按需采购为主,市场成交表现一般。心态方面,本周黑色系电子盘大幅跳水,商家挺价意愿逐渐减弱出货意愿浓厚,整体心态一般。就下周市场而言,虽然近期受“限产限电”双限政策的影响,供应端有所减少,下游制造业也在缓慢回升,需求逐步释放;但是上海冷轧库存去库速度缓慢,库存高居不下,整体表现不理想。最后而言,预计下周上海冷轧价格或将震荡偏弱运行。

乐从冷轧:本周乐从冷轧板卷价格偏弱运行。现货均价为6360元/吨,较上周下跌84元/吨。截至发稿:现1.0*1250*C鞍钢冷卷6400元/吨,1.0*1250*C柳钢冷卷6430元/吨,1.0*1250*C本浦冷卷6440元/吨。据悉,受近期黑色系期货电子盘大幅下跌影响,现货价格呈现趋弱运行态势,商家为减少库存压力只好跟跌。钢厂方面,本周鞍钢出台本月冷轧板卷结算价格,到九江码头6480元/吨,加上短驳、资金利息等费用已超6550元/吨,商家多反馈基本没有利润空间,加上资源流通资源偏少,其代理商下跌幅度明显低于市场主流资源。此外,据笔者了解,当前北方部分钢厂整体接单较差,一方面由于自身冷轧生产线检修陆续结束,后市资源相对充足,另一方面市场商家认为其后市价格还有下跌空间,订货意愿较低。库存方面,据最新统计,本周华南市场冷轧库存48.39万吨,较上周减少0.41万吨,出货多集中在周初。综合来看,预计下周乐从市场冷轧板卷价格或将继续偏弱运行。

京津冀冷轧:本周京津冀地区冷轧板卷市场价格宽幅下行,整体成交偏弱。随着黑色期货的走弱,市场悲观情绪较浓,贸易商多随行就市,报价承压下行。而下游用钢企业依旧以刚需采购为主,采购积极性不高,投机需求也相对较弱。截至发稿,天津冷轧板卷市场价格为6170元/吨,与上周相比下跌160元/吨;邯郸冷轧板卷市场价格为6150元/吨,较上周下跌100元/吨;上海、天津地区价差为230元/吨,较上周扩大80元/吨;广州、天津地区价差为150元/吨,较上周扩大60元/吨。本周京津冀地区钢厂产量为27.32万吨,较上周增加1.2万吨;产能利用率为92.52%,较上周增加4.06%。其中天津地区产量增长较高。库存方面,本周京津冀地区厂内库存为8.00万吨,较上周减少0.10万吨。下周预测,社库方面,本周天津地区社库为3.79万吨,较上周减少0.03万吨;北京和石家庄地区暂无变化。随着厂库、社库的下降,压力向终端转移。心态方面,商家成本压力较大,价格的不断下跌,导致成本利润严重倒挂,市场恐慌情绪较浓。需求方面,本周成交偏弱,以刚需采购为主,目前下游需求并未有明显的好转,用户采购积极性不高,投机需求也相对较弱。预计下周需求增速有限。综合来看,预计下周京津冀冷轧卷板市场价格偏弱运行为主。

综合来看,预计下周全国冷轧现货价格多震荡下行为主。虽然近期受“限产限电”双限政策的影响,供应端同比有所减少;在本周黑色系价格大幅下跌后,市场预期偏悲观,下游制造业也在表现不温不火;局部区域累库逐渐明显,整体表现不理想。预计下周全国冷轧现货价格多窄幅下行为主。

- 分享到:

转载内容来源于网络,方便学习与交流参考,并不代表中钢网赞同其观点及其真实性、完整性负责,在于传递更多信息,如无意中侵犯您的合法权益,请及时联系与处理。

| 热点资讯月榜周榜

| 最新发布资讯

-

截至3月底 广东省“白名单”...

04-14

截至3月底 广东省“白名单”...

04-14

-

中央气象台4月14日18时继续发...

04-14

-

以色列特拉维夫TA35指数跌幅...

04-14

-

海南发布高温四级预警 多地...

04-14

-

天地源:第一季度合同销售金...

04-14

-

市场消息:韩国央行行长李昌...

04-14

-

中信证券:步入关键窗口期 ...

04-14

-

在伊朗袭击过后,以色列股市...

04-14

Copyright © 2005 - 2024 中钢网 all Rights Reserved

全国咨询/投诉电话:400-700-8508

E-mail:kf@zgw.com

豫ICP备 2021034665号-4

豫公网安备 41010702002121号

豫公网安备 41010702002121号